CARRELLO

Non ci sono articoli nel tuo carrello.

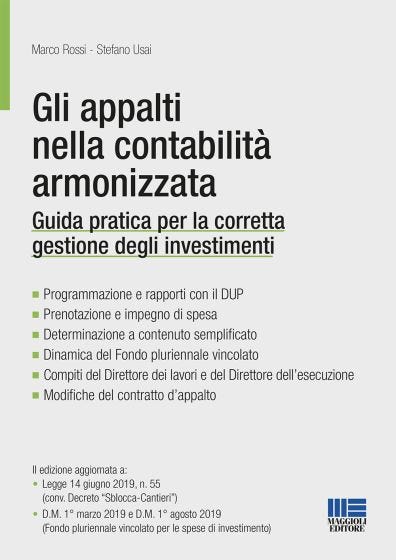

Il volume intende approfondire la relazione tra attività contrattuale pubblica e contabilità armonizzata al fine di fornire al RUP (ma anche al dirigente e al responsabile del servizio) quelle conoscenze di tipo contabile-finanziario che, nell’attuale assetto, devono necessariamente integrare le competenze squisitamente tecnico-amministrative.

Tenendo conto di tutte le novità recentemente intervenute (in particolare, la legge 14 giugno 2019, n. 55, di conversione del Decreto “sblocca-cantieri”, e i D.M. 1° marzo 2019 e 1° agosto 2019, che hanno modificato tra l’altro le dinamiche del Fondo pluriennale e il concetto di reimputazione), l’opera analizza tutte le fasi dell’appalto con riferimento alle dirette implicazioni contabili.

Tra queste, vengono affrontate le questioni della prenotazione di impegno di spesa collegata alla determinazione a contrattare (e alla fattispecie della determinazione a contrattare a contenuto semplificato) e dell’impegno di spesa alla luce delle disposizioni in tema di principio della competenza finanziaria potenziata, che impone la “scissione” tra il momento del perfezionamento dell’obbligazione giuridica e quello della sua esigibilità, condizionandone, evidentemente, l’imputazione.

La fase pre-pubblicistica di programmazione di lavori, forniture e servizi viene esaminata con riferimento alle implicazioni relative al documento unico di programmazione (DUP).

L’attenzione, quindi, si sposta sul momento civilistico dell’esecuzione del contratto e poi sulla correlazione tra la gestione del contratto e lo svolgimento della contabilità finanziaria.

Parallelamente, sono congiuntamente analizzate le implicazioni sul ciclo di gestione della spesa, tenuto conto delle fasi in cui questo si articola a partire dall’impegno e in relazione alle variazioni di esigibilità che possono intervenire nel corso della realizzazione, soprattutto, degli interventi in conto capitale.

Infine, il volume si sofferma sui compiti del Direttore dei lavori e del Direttore dell’esecuzione dei contratti di forniture e servizi alla luce del decreto ministeriale n. 49/2018, per poi analizzare le fattispecie specifiche delle modifiche del contratto in corso di esecuzione e del pagamento al subappaltatore.

Marco Rossi

Dottore commercialista in Genova, Revisore e consulente di enti e società pubbliche, Componente di Nuclei di valutazione ed Organismi indipendenti di valutazione, Autore di articoli su riviste, Formatore in materia di Contabilità pubblica.

Stefano Usai

Vice segretario comunale, Responsabile dei servizi: Staff e direzione; Gestione delle risorse finanziarie e umane. Responsabile della trasparenza e dell’accesso civico. Formatore in materia di Appalti e attività degli Enti locali in genere. Autore di articoli e numerose pubblicazioni in materia.

II edizione aggiornata a:

• Legge 14 giugno 2019, n. 55 (conv. Decreto “Sblocca-Cantieri”)

• D.M. 1° marzo 2019 e D.M. 1° agosto 2019 (Fondo pluriennale vincolato per le spese di investimento)

- Programmazione e rapporti con il DUP

- Prenotazione e impegno di spesa

- Determinazione a contenuto semplificato

- Dinamica del Fondo pluriennale vincolato

- Compiti del Direttore dei lavori e del Direttore dell’esecuzione

- Modifiche del contratto d’appalto

| Pagine | 314 |

| Data pubblicazione | Ottobre 2019 |

| Autori | Stefano Usai, Marco Rossi |

| ISBN | 8891637055 |

| ean | 9788891637055 |

| Tipologia prodotto | Cartaceo |

| Sottotitolo | Guida pratica per la corretta gestione degli investimenti |

| Collana | Progetto ente locale |

| Editore | Maggioli Editore |

| Dimensione | 17x24 |

La creazione di un account ha molti vantaggi:

06 Mar 2025 - 06 Mar 2026

06 Mar 2025 - 06 Mar 2026  Durata n. 4 ore

Durata n. 4 ore 14 Mar 2025 - 14 Mar 2026 Durata n. 4 ore

14 Mar 2025 - 14 Mar 2026 Durata n. 4 ore

Copyright 2003-2025

Maggioli SPA - P.Iva 02066400405

Iscritta al R.E.A di Rimini al n. 219107

Copyright 2003-2025 Maggioli SPA - P.Iva 02066400405 Iscritta al R.E.A di Rimini al n. 219107

Pagamenti via:

Seguici su: